Pandemie, zunehmende Komplexität und Digitalisierung

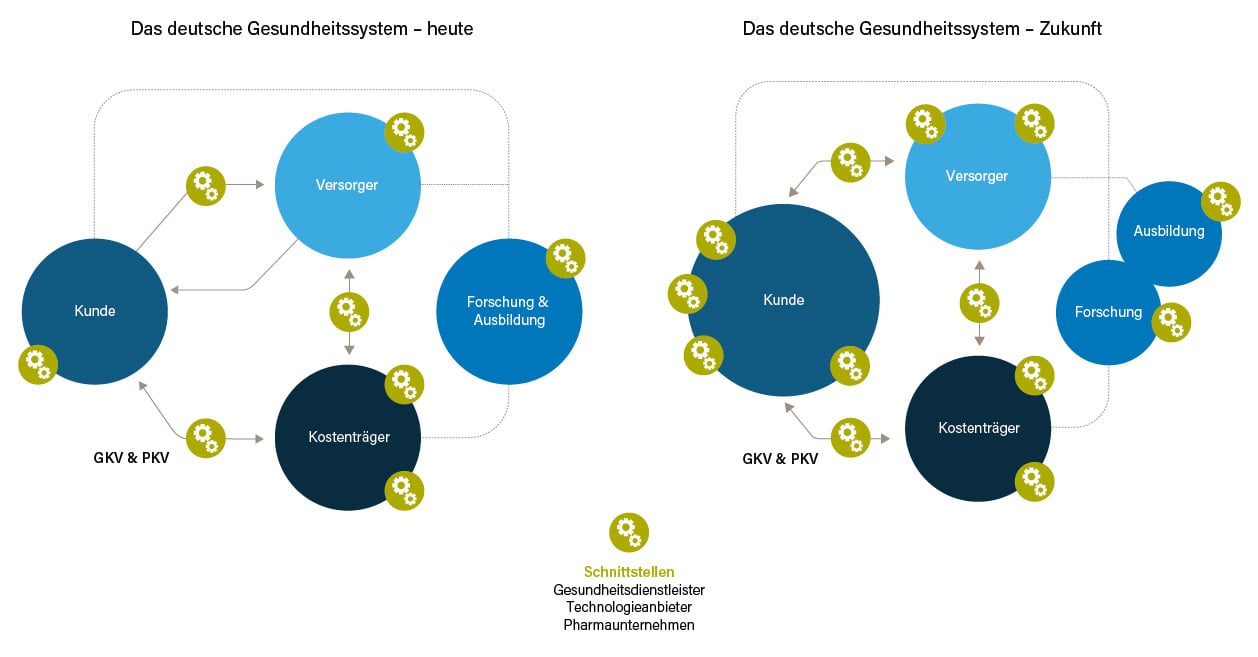

„Vom Payer zum Player“, so kann man die sich wandelnde Rolle der Privaten Krankenversicherungen (PKV) beschreiben. In einem komplexer werdenden System mit einer zunehmenden Zahl an Akteuren werden PKVs vermehrt die Rolle des Gesundheitspartners einnehmen (müssen). Unter anderem zu diesem Schluss kommt die Studie „Die Rolle der PKV im Gesundheitssystem der Zukunft“, für die wir erneut mit den Versicherungsforen Leipzig kooperiert haben. Dabei wurden die politischen, sozio-demografischen, wirtschaftlichen und technologischen Faktoren durchleuchtet, die den deutschen Gesundheitsmarkt in den kommenden Jahren prägen werden. In diesem bildet die Beziehung zwischen Kunden (Patienten), Versorgern (Krankenhäuser, Ärzte, Apotheken) und Kostenträgern (Krankenkassen) weiterhin den Kern des Gesundheitssystems. Allerdings werden sich die Gewichtungen zwischen diesen drei Gruppen verschieben. Die Kunden agieren zunehmend auf Augenhöhe mit den anderen beiden Akteuren und stellen höhere Ansprüche. Die Kostenträger werden daher eine aktivere Rolle bei der Gesundheitsvorsorge und den Gesundheitsaktivitäten ihrer Mitglieder spielen müssen. Gleichzeitig haben sie die Auswirkungen einer immer älter werdenden Gesellschaft und die finanziellen Folgen der Corona-Krise auf der Beitrags- und Leistungsseite zu bewältigen.

PKV bleibt zentrale Säule des dualen Gesundheitssystems

Die PKV ist und bleibt dabei eine zentrale Säule des dualen Gesundheitssystems in Deutschland, mit stetig wachsendem Beitragsaufkommen und stabilen Finanzierungspolstern. Seit Jahrzehnten nimmt sie im Gesundheitssystem die Rolle des relevanten Wettbewerbers zur Gesetzlichen Krankenversicherung ein. Sie wirkt mit an der Förderung und Finanzierung des medizinischen Fortschritts, beteiligt sich aktiv an wegweisenden Entwicklungen in der Prävention, der Heilbehandlung sowie der Gesundungsprozesse und wird deshalb im politischen Diskurs gehört und ernstgenommen. Die Maßnahmen zur Eindämmung der Corona-Pandemie waren und sind für die Bevölkerung sowie die Wirtschaft einschneidend und massiv, nicht nur in Deutschland. Das medizinische Personal und die Pflegekräfte in Universitätskliniken und Krankenhäusern sowie in stationären und ambulanten Alten- und Pflegeeinrichtungen sind seit Monaten weit über ihre Belastungsgrenzen hinaus gefordert. Und dennoch sind allein in Deutschland bisher mehr als 70.000 Tote im Zusammenhang mit SARS-CoV-2 zu beklagen. Die Pandemie hat uns allen mehr als deutlich vor Augen geführt, vor welch immense Herausforderungen ein Gesundheitssystem vom einen auf den anderen Moment gestellt werden kann.

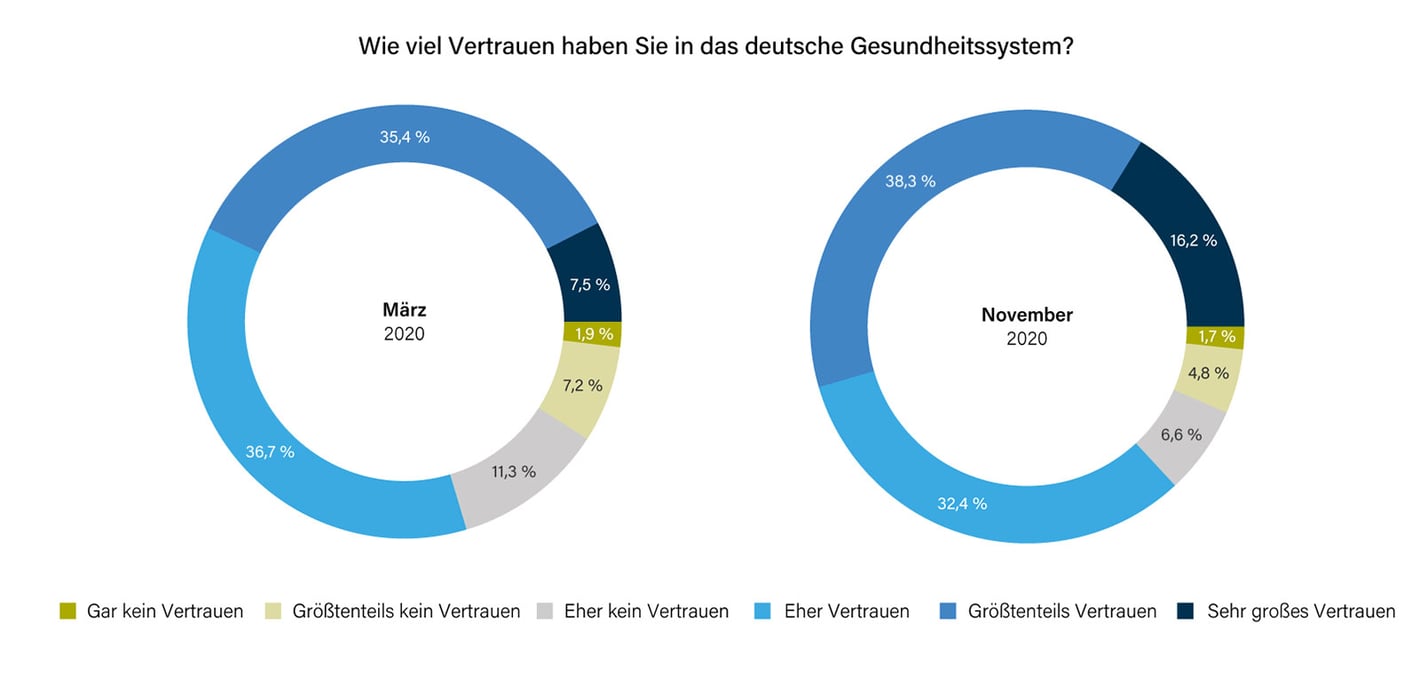

Versicherte vertrauen dem deutschen Gesundheitssystem

In unserer Studie berichten wir unter anderem über die Ergebnisse von zwei umfangreichen Kundenbefragungen, eine zu Beginn der Pandemie und eine Folgebefragung Ende 2020. Die Ergebnisse der Befragungen belegen das Vertrauen der Versicherten in das Gesundheitssystem: Die Befragten haben insgesamt großes Vertrauen in das deutsche Gesundheitssystem. Es umfasst im Rahmen dieser Befragung Krankenkassen, Krankenversicherer, Ärzte, Kliniken, Apotheken, Medizintechnik sowie Pharmaunternehmen und deren Produkte, aber auch die Beratung, Forschung und Ausbildung in diesem Bereich. Während bei der ersten Befragung im März 2020 nur 20 Prozent der Befragten angeben, gar kein bis eher kein Vertrauen zu haben, schenken 80 Prozent dem deutschen Gesundheitssystem eher großes bis sehr großes Vertrauen. Sehr großes Vertrauen bekunden knapp acht Prozent der Befragten im ersten Untersuchungszeitraum. 45 Prozent sind gesetzlich pflicht- oder freiwillig versichert, 55 Prozent hingegen privat krankenversichert.

Herausforderungen in einem komplexeren Gesundheitssystem

Insgesamt wird das Gesundheitssystem in fünf bis zehn Jahren wesentlich mehr Schnittstellen zwischen den einzelnen Akteuren besitzen, was auf der einen Seite zu einer Zunahme der Komplexität führt, aber auf der anderen Seite auch eine bessere Versorgung sowie eine erhöhte Transparenz mit sich bringt. Die PKV sieht sich entsprechend einem Marktumfeld gegenüber,

- das politisch noch immer stark reguliert ist,

- das auch weiterhin vom Niedrigzinsumfeld bestimmt wird,

- das die Folgen der älter werdenden Gesellschaft stärker spürt,

- das wesentlich mehr Gesundheitsakteure umfasst, die sowohl aus der Gesundheitsbranche als auch aus anderen Bereichen kommen werden,

- das sich auf der Beitrags- und Leistungsseite verstärkt auf die finanziellen Folgen der Corona-Pandemie einstellen muss,

- in dem die Vernetzung der einzelnen Akteure untereinander stark zunimmt und durch die Anbindung an die Telematikinfrastruktur gewährleistet wird,

- das medizinische Innovationen – technologisch unterstützt – vorantreibt, die die qualitative und quantitative Versorgung der Patienten wesentlich verbessern, nicht zuletzt auch durch die Corona-Pandemie beschleunigt.

Handlungsfelder für die PKV

Ausgehend von diesem Marktumfeld im Gesundheitsbereich, den Anforderungen der Endkunden sowie den identifizierten Auswirkungen auf die PKV-Branche zeigen wir in der Studie die wichtigsten Handlungsfelder für die Branche auf, um für zukünftige Entwicklungen gerüstet zu sein. Neben einer beständigen Weiterentwicklung des Produktportfolios mit zukunftsfähigen Produkten, die flexibel und schnell auf ein sich veränderndes Umfeld im technologischen und medizinischen Bereich reagieren und gegebenenfalls versicherungsfremde Zusatzleistungen integrieren und Kooperationen mit allen Beteiligten des Gesundheitssystems sind es vor allem Prozesse, die es zu optimieren gilt.

Prozessoptimierung, um Innovationspotenziale zu heben

Dabei sollten Digitalisierung und Automatisierung von Prozessen höchste Priorität haben, um mit den Mitbewerbern innerhalb und außerhalb der Branche Schritt zu halten. Die Identifizierung und Beseitigung von Abbruchkanten im Prozess, ausgelöst beispielsweise durch fehlende Kundenkontaktdaten oder die fehlende Anbindung von Ärzten, stellen wesentliche Erfolgsfaktoren dar, um die Prozessdigitalisierung weiterzubringen. In den Bereichen Beratung, Angebot und Abschluss sind hybride Beratungsmodelle erste Ansatzpunkte, den Vertriebsprozess zu vereinfachen und zu optimieren. Der stationäre Vermittler berät dabei seine Kunden hybrid via Video und stellt die notwendigen Unterlagen und Informationen digital zur Verfügung. In der nächsten Ausbaustufe helfen KI-gestützte Bots den „hybriden Vermittlern“ im Bereich Beratung und Angebotserstellung.

Die PKV als Innovationstreiber

Die Expertenbefragungen im Rahmen der Studie machen eines deutlich: Die PKV hat das Potenzial, weiterhin großen Einfluss auf das deutsche Gesundheitssystem auszuüben, muss dazu aber neue Wege beschreiten. „Wo ein etabliertes Unternehmen will, da kann es auch. Es muss nur eben bereit sein, nach vielen, vielen Jahrzehnten des Verwöhntseins, des sicheren Geschäfts, des sicheren Umsatzes, wieder mal umzuschalten in den Aufbaumodus. Die Party ist vorbei. Wir müssen investieren. Wir müssen ein bisschen Pionierarbeit leisten und müssen uns die Hände schmutzig machen und Geld ausgeben. Die Botschaft ist bei ganz vielen noch nicht angekommen“, sagt der Arzt und Publizist Dr. med. Paul Brandenburg.

Weitere Expertenstimmen sowie vertiefende Analysen zur Digitalisierung als Erfolgsfaktor für die PKV und vieles mehr finden Sie in der Studie „Die Rolle der PKV im Gesundheitssystem der Zukunft“, die wir Ihnen hier kostenlos zum Download anbieten.

Die Pressemitteilung zur Veröffentlichung der Studie finden Sie hier.